Depuis le 1er janvier 2019, toutes les banques et compagnies d’assurance ont cherché à développer le « meilleur » produit en matière de Plan d’Epargne Retraite.

Si les règles juridiques et fiscales, auxquelles sont soumis les PER, sont les mêmes quelque soit la compagnie d’assurance auprès de laquelle ils sont souscrits, ils ne sont pourtant pas tous égaux : diversité des choix de supports d’investissement et modernité des contrats notament.

La diversité des choix de supports d’investissement :

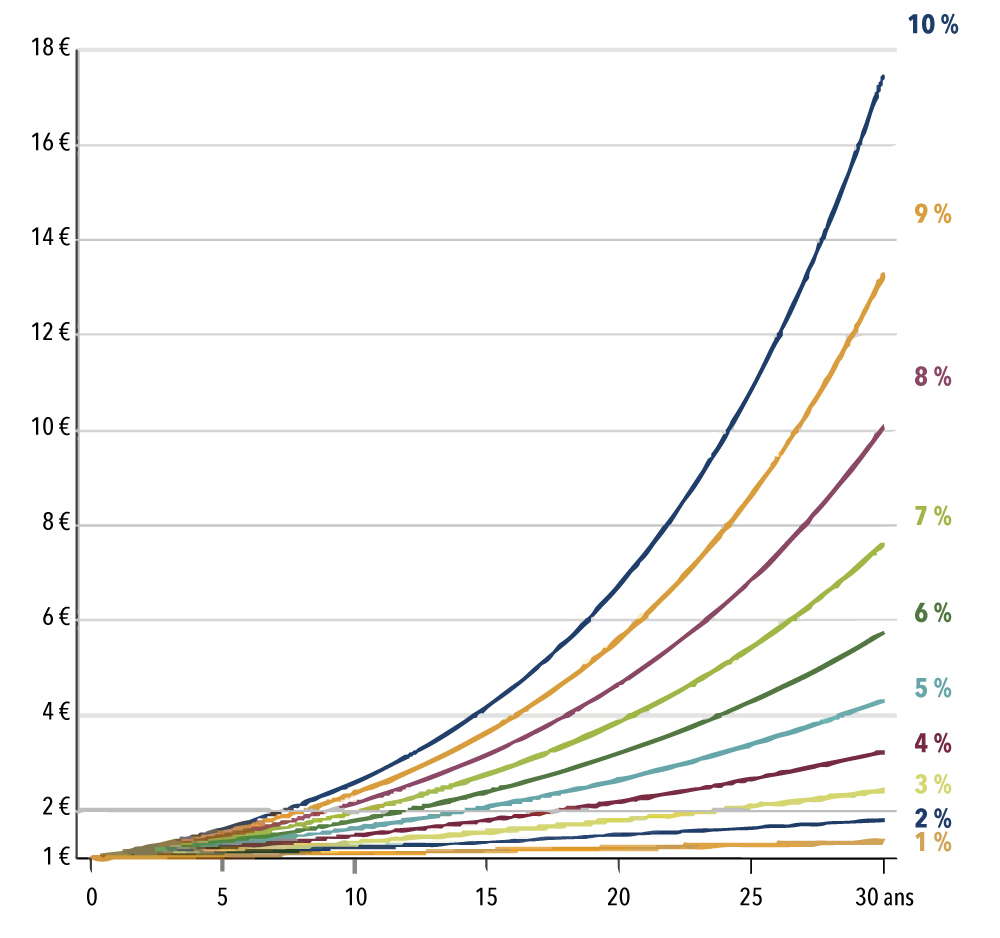

C’est, selon nous, le premier critère de choix. En effet, le PER est un produit d’épargne long terme qui a pour mission de faire capitaliser l’épargne retraite. C’est une enveloppe dont nous maitrisons d’autant mieux la date de sortie, que nous nous devons d’accepter une volatilité plus étendue, pour tendre vers une meilleure performance.

Le PER sera souvent souscrit de nombreuses années avant l’âge théorique de la retraite. La rentabilité des allocations aura donc un effet exponentiel sur la capitalisation de l’épargne.

Plus on allonge la durée, plus la volatilité et donc le risque s’estompe. Il serait , selon nous, dommage de ne pas profiter de l’effet capitalisation, en acceptant une part de risque plus importante, la duration permettant in fine d’assurer une meilleure rentabilité.

Qu’ils soient composés d’actions, d’obligations et/ou d’immobilier, les PER proposés par notre cabinet offrent un très large choix de supports d’investissements. L’épargne retraite sera ainsi gérée avec la même finesse, et le même degré de personnalisation que vos contrats d’assurance vie que nous gérons depuis près de 30 ans.

Une offre financière étendue est aussi une offre qui doit intégrer les stars des SCPI, et les supports SCI et/ou OPCI alternatifs les plus réputés aux fonds euros.

Pour nous, bâtir une allocation sur le long terme passe par l’intégration de tels supports afin de décorreller les performances des mouvements parfois exagérés des marchés purement financiers. Les supports immobiliers ont tendance a lisser la rentabilité de l’épargne.

La modernité des contrats :

La digitalisation :

S’équiper aujourd’hui d’un PER ne peut se faire sans se soucier de la modernité du produit et de ses outils de gestion. Ainsi, nous considérerons les possibilités d’actions de gestion en ligne (versements, consultation, arbitrages…) comme l’un des critères décisifs dans le choix du produit.

Les modes de gestion :

L’épargne d’un PER est nécessairement gérée selon deux modes : gestion pilotée ou gestion libre.

La gestion pilotée permet une gestion « industrialisée » et adaptée au profil de l’assuré (prudent, équilibré, ou dynamique), plus réactive en cas de mouvements de marché, car ne nécessitant aucune intervention de l’assuré pour arbitrer la gestion.

La gestion libre permet une gestion « personnalisée », c’est à dire librement allouée selon les choix de l’épargnant à travers l’ensemble des supports offerts par le PER, guidée par les orientations suivies du conseil en gestion de patrimoine durant la vie du contrat. Elle oblige néanmoins une plus grande fréquence de rencontres avec le conseiller pour assurer une gestion plus fine, et toujours plus adaptée au marché.

En outre, plusieurs options de gestion automatisées peuvent vous être proposées pour gérer au mieux votre épargne et vous permettre de tirer le meilleur parti du potenciel des marchés :

– Stoploss : dispositif permettant de programmer l’arbitrage d’une ligne de l’allocation en cas de dépassement d’un seuil de valorisation pour limiter une perte,

– Stopwin : idem que le stoploss mais cette fois pour arbitrer dès la réalisation d’un objectif de plus-value pour sécuriser le gain,

– Ecretage de plus-values : outil d’automatisation d’arbitrage qui permet d’arbitrer les plus-values comme un stopwin tout en laissant les montants initialement investis sur la ligne.